Veranlagungsbescheid: Das steht drin Muster-Veranlagung mit Erläuterungen

Was bedeuten die verschiedenen Einträge im Veranlagungsbescheid? Hier erklären wir die Angaben anhand eines Musters mit fiktiven Daten.

Hinweise:

Für Ihre persönliche Versicherung richtet sich die Veranlagung nach dem Unternehmen.

Im Muster ist ein Unternehmen mit zwei Strukturschlüsseln (Gewerbezweigen) aufgeführt. Je nach Unternehmen kann es auch nur einen Strukturschlüssel geben.

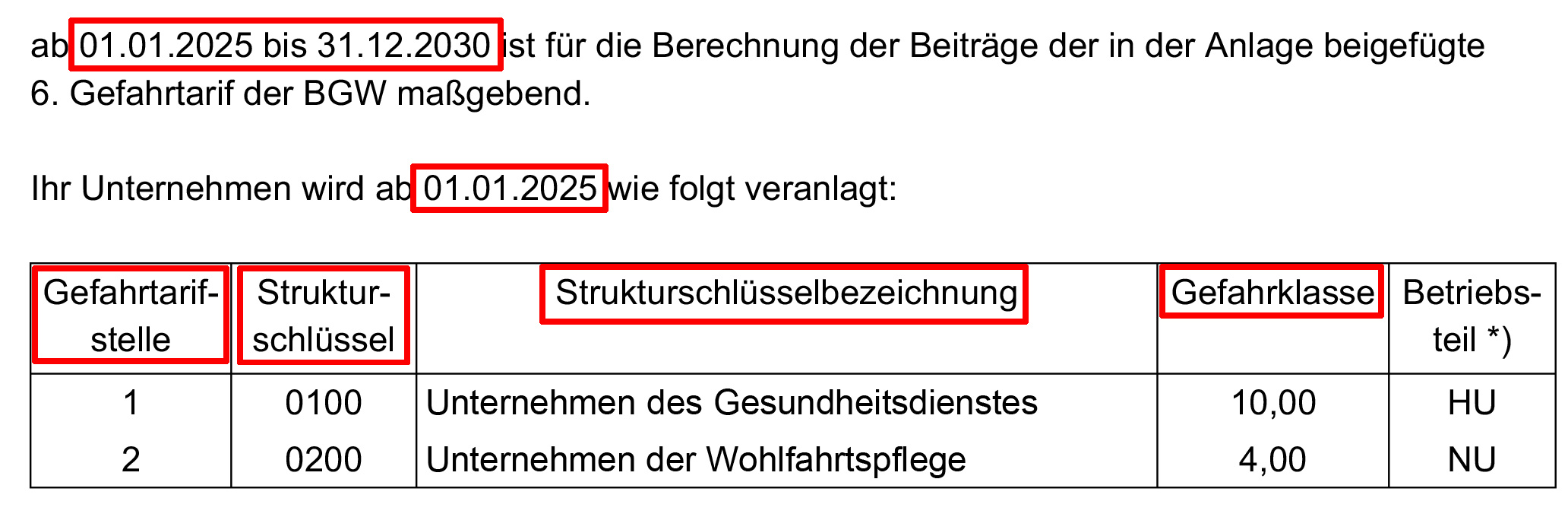

Worauf beziehen sich die Datumsangaben und was bedeuten die Einträge in der Tabelle?

Einträge im Veranlagungsbescheid

Der 6. Gefahrtarif der BGW ist vom 01.01.2025 bis 31.12.2030 gültig.

Zeitpunkt, zu dem das Unternehmen zum Gefahrtarif veranlagt wurde beziehungsweise zu dem die Veranlagung zur persönlichen Versicherung erfolgte.

Achtung: Hier kann im Bescheid auch ein anderes Datum stehen, je nachdem, wann das Unternehmen bei der BGW eingetragen wurde oder ab wann die entsprechende Veranlagung Gültigkeit hat.

In den Gefahrtarifstellen werden Gewerbezweige mit ähnlichem Gefährdungsrisiko zusammengefasst. Sie bilden eine "Gefahrengemeinschaft".

Ein Gewerbezweig wird im Veranlagungsbescheid als Strukturschlüssel repräsentiert.

Die Strukturschlüsselbezeichnung ist die Bezeichnung des Gewerbezweigs. Dabei werden nicht alle Unternehmensarten oder Tätigkeiten aufgeführt, sondern zum Teil zusammengefasst.

Sie dient zur Abstufung der Beiträge und bildet damit das Gefährdungsrisiko für die verschiedenen Gewerbezweige ab. Die Gefahrklasse stellt einen Rechenfaktor bei der Beitragsberechnung dar.

Achtung: Sie müssen nichts überweisen – der Veranlagungsbescheid ist kein Beitragsbescheid! Die Gefahrklasse entspricht nicht dem zu zahlenden Beitrag. Es handelt sich um einen Rechenfaktor, nicht um einen Euro-Betrag!

Weiter unten im Veranlagungsbescheid finden Sie eine "Erläuterung zum Betriebsteil". Die Begriffe sind wie folgt zu verstehen:

Einträge im Veranlagungsbescheid: Betriebsteil

Das Hauptunternehmen bildet den Schwerpunkt und gibt dem Gesamtunternehmen sein eigentliches Gepräge. In der Regel werden in diesem Betriebsteil die meisten versicherten Personen tätig.

Nebenunternehmen sind Betriebsteile eines Unternehmens, die überwiegend eigene wirtschaftliche Zwecke verfolgen, von anderen Betriebsteilen räumlich getrennt ausgeübt werden und über einen eigenen Personalstamm verfügen.

Beispiel: Ein Wohnheim für ältere und pflegebedürftige Menschen betreibt außerdem einen Mahlzeitendienst.

Für fremdartige Nebenunternehmen werden die Gefahrklassen nach den Berechnungsgrundlagen des Unfallversicherungsträgers festgesetzt, dem diese Nebenunternehmen als Hauptunternehmen angehören würden.

Beispiel: Eine Gesellschaft bürgerlichen Rechts betreibt sowohl einen Friseursalon (BGW) als auch ein Bekleidungsgeschäft (wäre eigentlich bei der Berufsgenossenschaft Handel und Warenlogistik - BGHW - versichert).

Hilfsunternehmen sind Betriebsteile eines Unternehmens, die keine eigenen wirtschaftlichen Zwecke verfolgen. Sie sind nicht im Entgeltabrechnungsprogramm zu berücksichtigen und werden über den Betriebsteil veranlagt, dem sie dienen. In der Tabelle auf dem Veranlagungsbescheid steht das Hilfsunternehmen unter dem Betriebsteil, dem es dient.