Veranlagung

Die Veranlagung ist die Zuordnung eines Unternehmens zu einer Gefahrtarifstelle (Gefahrengemeinschaft) im jeweils gültigen Gefahrtarif der BGW. Sie richtet sich nach der Zugehörigkeit des zu veranlagenden Unternehmens zu einem Gewerbezweig. Entscheidend für die Veranlagung sind also Art und Gegenstand des Unternehmens – und nicht, welche einzelnen Tätigkeiten ausgeübt werden.

Jeder Gefahrtarifstelle ist wiederum eine Gefahrklasse zugeordnet. Bei der Berechnung der Gefahrklassen wird das Gefährdungsrisiko aller Tätigkeiten eines Gewerbezweigs berücksichtigt, zum Beispiel auch in den Unternehmen durchgeführte Reinigungs- oder Verwaltungstätigkeiten. Die Gefahrklasse ist dann ein Faktor bei der Beitragsberechnung.

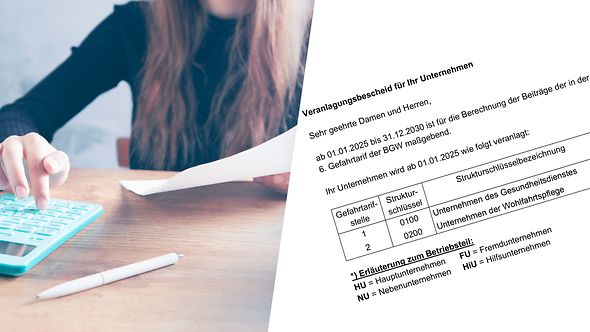

Die Veranlagung wird allen Unternehmen mit einem individuellen Veranlagungsbescheid mitgeteilt – Erläuterungen dazu bietet unser Musterveranlagungsbescheid.

Mehr zu Gefahrtarif und Veranlagungsbescheid

Was wird bei der Veranlagung berücksichtigt?

Hinweis: Die Veranlagung der persönlichen Versicherung – insbesondere als freiwillig oder pflichtversicherte Unternehmerin oder Unternehmer – richtet sich nach der Veranlagung des Unternehmens.

Ausgangspunkt sind die Gewerbezweige. Sie werden durch sogenannte Strukturschlüssel repräsentiert. Gewerbezweige, die vergleichbare Gefährdungsrisiken aufweisen, werden als Gefahrengemeinschaften in Tarifstellen zusammengefasst. Für jede Gefahrtarifstelle wird dann eine Gefahrklasse berechnet (mehr dazu: siehe Gefahrtarif).

Durch den Gefahrtarif fließen also die unterschiedlichen Gefährdungsrisiken der Gewerbezweige in die Berechnung der Beiträge ein. Ausschlaggebend ist dabei der solidarische Ausgleich. Deshalb können einzelne, möglicherweise abweichende Risiken, zum Beispiel aufgrund einer untypischen Gestaltung im eigenen Unternehmen, nicht berücksichtigt werden.

Beispiel: Eine tierärztliche Praxis bietet nur über das Internet und per Telefon ihre Dienstleistungen an. Das Unternehmen wird, trotz des vermeintlich geringeren Risikos, wie alle anderen tierärztlichen Praxen der Gefahrtarifstelle 05 zugeordnet.

Da in Gefahrtarifstellen zumeist mehrere Gewerbezweige zusammengefasst sind und sich viele Branchen in einem stetigen Wandel befinden, sind die Aufzählungen von Unternehmensarten im Gefahrtarif nicht abschließend.

Bei einer geringen Zahl von Unternehmen in einem Gewerbezweig muss zudem eine Zusammenfassung innerhalb der Strukturschlüssel erfolgen, um belastbare Auswertungen zu ermöglichen. Andernfalls könnte ein einzelner – nicht repräsentativer – Unfall die Gefahrklasse der beobachteten Gruppe unverhältnismäßig in die Höhe steigen lassen. Umgekehrt ist es bei einer zu kleinen Beobachtungsgruppe ebenso wenig aussagekräftig, wenn sich im Beobachtungszeitraum überhaupt kein Unfall ereignet.

Beispiel: Der Gewerbezweig der alternativen Heilmethoden besteht aus einer vielseitigen Gruppe an Unternehmen, die alternative und ergänzende Praktiken zur konventionellen Medizin anbieten. Sie werden der Gefahrtarifstelle 06 zugeordnet. Dazu zählen unter anderem die traditionellen Heilkünste, Naturheilverfahren oder auch geistiges und energetisches Heilen.

Wo erfahre ich mehr über meine Gefahrklasse?

Die konkret für das jeweilige Unternehmen geltende Gefahrklasse wird im individuellen Veranlagungsbescheid bekannt gegeben. Der Versand der Bescheide für den neuen 6. Gefahrtarif der BGW fand Ende Oktober 2024 statt. Unternehmen, die sich neu bei der BGW anmelden, erhalten zusammen mit den Mitgliedsunterlagen auch ihren Veranlagungsbescheid.

Gefahrtarif